國家金融監(jiān)督管理總局就《保險銷售從業(yè)人員銷售能力資質分級體系建設規(guī)劃(征求意見稿)》(以下簡稱《規(guī)劃》)向社會公開征求意見,該文件旨在建立覆蓋全行業(yè)的保險銷售從業(yè)人員分級管理制度,涉及全國約400萬保險代理人。根據《規(guī)劃》,未來保險代理人將按照專業(yè)能力和水平劃分為四個等級,其中最高等級的一級代理人將具備開展非保險金融業(yè)務的資格,標志著保險銷售專業(yè)化、規(guī)范化進程邁出關鍵一步。

一、分級標準:四等級體系明確職業(yè)發(fā)展路徑

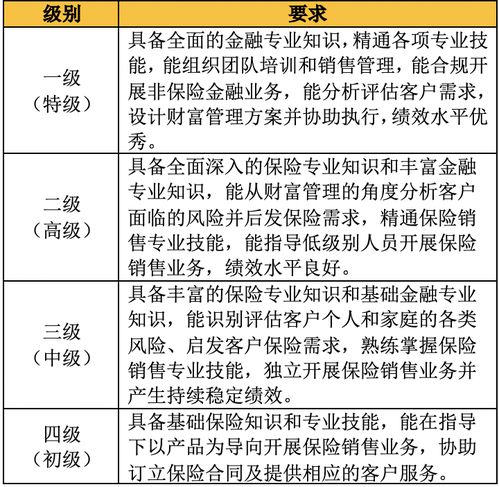

《規(guī)劃》提出,保險銷售從業(yè)人員將根據其專業(yè)知識、技能水平、從業(yè)年限、誠信記錄等因素,由低到高劃分為四個等級:初級、中級、高級和特級(或稱一級)。每個等級對應不同的銷售權限和服務范圍:

- 初級:可銷售簡單保險產品,如短期健康險、意外險等;

- 中級:可銷售普通型人壽保險、財產保險等常見產品;

- 高級:可銷售復雜型保險產品,如分紅險、投連險及長期健康險;

- 一級(特級):除銷售所有保險產品外,經培訓和認證后還可開展相關的非保險金融業(yè)務,如理財規(guī)劃、資產配置等綜合金融服務。

該分級體系不僅為代理人提供了清晰的職業(yè)晉升通道,也通過差異化授權引導從業(yè)人員持續(xù)提升專業(yè)能力。

二、核心突破:一級代理人可跨界開展非保險金融業(yè)務

《規(guī)劃》中最受關注的亮點是,一級代理人將有機會突破傳統(tǒng)保險銷售范疇,經相關資質認證后,可從事非保險金融業(yè)務。這一設計旨在推動保險代理人向綜合金融顧問轉型,滿足客戶多元化財富管理需求。例如,一級代理人可在合規(guī)前提下,為客戶提供基金、債券等金融產品的咨詢或配置建議,但需嚴格遵守跨業(yè)經營監(jiān)管要求,確保銷售適當性。業(yè)內人士認為,此舉有助于提升代理人的專業(yè)價值和收入空間,同時也對其知識結構和風控能力提出了更高要求。

三、影響深遠:推動行業(yè)從“人力驅動”轉向“專業(yè)驅動”

目前,我國保險代理人隊伍規(guī)模龐大,但長期存在專業(yè)水平參差不齊、銷售誤導等問題。《規(guī)劃》的實施有望從根本上改變行業(yè)生態(tài):

1. 提升服務質量:分級管理引導代理人聚焦專業(yè)提升,減少盲目推銷,增強消費者信任;

2. 優(yōu)化隊伍結構:通過等級考核淘汰不合格人員,推動行業(yè)向精英化、專業(yè)化發(fā)展;

3. 拓展服務邊界:一級代理人的“跨界”資格將促進保險與金融市場的深度融合,助力構建一站式財富管理平臺。

金融監(jiān)管機構表示,分級體系建設將分步推進,計劃用三年左右時間實現(xiàn)全行業(yè)覆蓋,并與繼續(xù)教育、信用評價等機制聯(lián)動,形成長效管理閉環(huán)。

四、挑戰(zhàn)與展望:配套機制亟待完善

盡管《規(guī)劃》獲得行業(yè)廣泛支持,但落地仍面臨挑戰(zhàn):如何確保分級考核標準科學公正?非保險金融業(yè)務的監(jiān)管邊界如何界定?低級別代理人的轉型出路何在?對此,專家建議:

- 建立統(tǒng)一的考核平臺和動態(tài)調整機制,避免等級固化;

- 加強跨部門監(jiān)管協(xié)作,明確非保險業(yè)務的紅線與底線;

- 鼓勵保險公司加強培訓資源投入,幫助代理人平穩(wěn)過渡。

保險代理人資質分級改革是行業(yè)邁向高質量發(fā)展的重要里程碑。通過清晰的分級標準和權限設計,不僅為400萬代理人指明了職業(yè)方向,也為消費者提供了更安全、更專業(yè)的服務保障。隨著制度細化與市場磨合,一個更規(guī)范、更開放的保險銷售生態(tài)值得期待。